Nieuws items

Kennissessie over CSRD en het Milieujaarverslag

Duurzaamheidsdoelen Hoe zorg je ervoor dat je als organisatie de duurzaamheidsdoelen worden gewaarborgd? Meten is weten. het milieujaarverslag, of ook vaak duurzaamheidsverslag genoemd, is het...

Lees meer

Voldoen aan wettelijke duurzaamheidseisen? Laat je certificeren!

Wetgeving en rapportageverplichtingen op het gebied van duurzaamheid worden over de tijd alleen maar meer. Er waren al verschillende rapportageverplichtingen met betrekking tot vastgoed, maar...

Lees meer

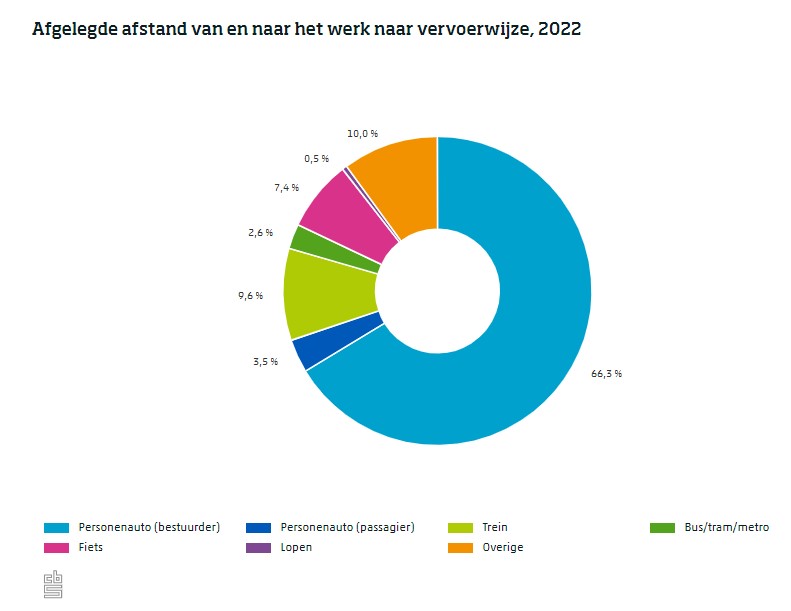

Geldt de nieuwe WPM-rapportageverplichting ook voor jou?

WPM-Rapportageplicht De nieuwe rapportageverplichting WPM (werkgebonden personenmobiliteit) is sinds 1 juli 2024 verplicht voor alle organisaties in Nederland met meer dan 100 medewerkers. De WPM-rapportage,...

Lees meer

Hapklare hoofdstukken voor integratie verduurzaming in de zorg

Zie jij door de bomen het bos nog? Milieuthermometer Zorg biedt zorginstellingen een methodiek om integraal en gestructureerd invulling te geven aan duurzaamheid en milieu....

Lees meer

Herkeuren of wachten op de EPBD IV?

De EPBD III keuring is verlopen, wat nu? Kan ik wachten op de richtlijn? Het antwoord hierop is nee. Maar hoe zit het ook alweer?...

Lees meer

")